สรุปขั้นตอนก่อนตัดสินใจ “รีไฟแนนซ์” คอนโด และ บ้าน เข้าใจง่ายภายใน 5 นาที

สร้างเมื่อ Mar 25, 2022

สวัสดีค่าาา เพื่อนรัก นักอ่านของน้อง Genie วันนี้น้องก็มีบทความที่น่าสนใจสำหรับคนที่กำลังจะกู้ซื้อบ้าน หรือ คนที่มีบ้านอยู่แล้วก็ต้องทำความรู้จักกับคำนี้เลยค่ะ “รีไฟแนนซ์” นั่นเอง เชื่อว่าเพื่อนๆหลายท่านอาจจะคุ้นเคยกับคำนี้มาบ้างแล้ว แต่น้อยคนนักที่จะรู้ความหมายของการ “รีไฟแนนซ์” จริงๆ ในวันนี้น้อง Genie ได้รวบรวมข้อมูลของการ “รีไฟแนนซ์” มาให้ทุกท่านได้รับชมกันค่ะ แต่ก่อนที่เราจะเข้าเรื่อง “รีไฟแนนซ์” นั้น เรามาทำความรู้จักกับ “อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)” และ “อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)” กันก่อนดีกว่าค่ะ

- อัตราดอกเบี้ยแบบคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้เป็นตัวเลขเฉพาะ ไม่ขึ้นหรือลงต้นทุนของสถาบันการเงิน แต่จะเป็นดอกเบี้ยระยะสั้นในช่วงแรกเท่านั้นประมาณ 1 – 5 ปี แล้วแต่ที่ทางธนาคารจะกำหนด และหลังจากนั้นจะเปลี่ยนเป็นอัตราดอกเบี้ยแบบลอยตัวค่ะ

- อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยที่เปลี่ยนแปลงไปตามต้นทุนของสถาบันการเงิน พูดง่ายคือ เปลี่ยนผันไปตามเศรษฐกิจในช่วงนั้นๆนั่นเองค่ะ โดยสถาบันการเงินจะประกาศออกมาเป็นครั้งๆไป ซึ่งอัตราดอกเบี้ยที่มีผลกับอัตราดอกเบี้ยแบบลอยตัวจะเรียกว่า อัตราดอกเบี้ยอ้างอิงของธนาคารพาณิชย์ ซึ่งอัตราดอกเบี้ยอ้างอิงที่เราสามารถพบเห็นได้บ่อยๆนั้นจะประกอบด้วย MLR, MOR และ MRRค่ะ

- MLR (Minimum Loan Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เช่น มีประวัติหรือฐานะการเงินที่ดี มีหลักทรัพย์ค้ำประกันอย่างเพียงพอ โดยส่วนใหญ่ใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อการประกอบธุรกิจ

- MOR (Minimum Overdraft Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ขั้นดี ประเภทวงเงินเบิกเกินบัญชี โดยดอกเบี้ยจะถูกคิดเฉพาะส่วนที่เบิกเกินกว่าเงินในบัญชีเท่านั้น

- MRR (Minimum Retail Rate) อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล หรือ สินเชื่อที่อยู่อาศัย

ซึ่งในวันนี้เราจะมาพูดถึงเรื่องการ “รีไฟแนนซ์” หรือก็คือ สินเชื่อที่อยู่อาศัยนั่นเองค่ะ โดยสิ่งที่เราจะต้องคำนวณและสังเกตนั้นจะเป็นในส่วนของ MRR นั่นเองค่ะ และต้องบอกก่อนนะคะว่า MRR ของแต่ละธนาคารนั้นจะไม่เท่ากัน โดยทั่วไปแล้วเราจะสามารถเช็คได้ที่หน้าสาขาของธนาคารนั้นๆ หรือ เข้าไปที่หน้าเว็ปไซต์ของธนาคารก็ได้เช่นกันค่ะ หรือจะเข้าไปเช็คได้ที่ ธนาคารแห่งประเทศไทย ก็ได้เช่นเดียวกันค่ะ และเื่อไม่ให้เป็นการเสียเวลานะคะ เราไปรู้จักกับการ “รีไฟแนนซ์” กันเลยค่าาาา

รีไฟแนนซ์ (Refinance) คืออะไร

รีไฟแนนซ์คอนโด หรือ รีไฟแนนซ์บ้าน คือ การขอยื่นกู้สินเชื่อกับ ธนาคารใหม่ เพื่อมาใช้หนี้ให้ ธนาคารเก่า โดยหลังจากนั้นค่อยมาผ่อนชำระหนี้ใหม่ในอัตราดอกเบี้ยที่ถูกลงนั่นเองค่ะ แต่มีข้อกำหนดคือจะต้องผ่อนจนหมดสัญญากับธนาคารเดิมซึ่งโดยส่วนใหญ่แล้วจะอยู่ที่ 3 ปีค่ะ

หรือพูดง่ายๆก็คือการ “รีไฟแนนซ์” คือการเปลี่ยนเจ้าหนี้ใหม่ที่ให้ข้อเสนอดีกว่าเจ้าหนี้เดิมนั่นเองค่ะ เช่น ลดอัตราดอกเบี้ย ลดค่าเปลี่ยนสัญญา หรือค่าใช้จ่ายอื่นๆค่ะ

ซึ่งการ “รีไฟแนนซ์” นั้นสามารถทำได้กับสินเชื่อบ้าน, สินเชื่อคอนโด, สินเชื่อรถยนต์ ฯลฯ แต่ที่นิยมกันมากที่สุดจะเป็นสินเชื่อบ้าน และ คอนโดค่ะ เพราะว่าจะได้ส่วนลดดอกเบี้ยที่ถูกกว่าเยอะมากๆ

ข้อดีของการรีไฟแนนซ์ (Refinance)

อย่างที่กล่าวไปข้างต้นค่ะว่า การรีไฟแนนซ์นั้นจะทำให้ได้อัตราดอกเบี้ยที่ถูกลง จึงช่วยให้จำนวนดอกเบี้ยที่ต้องเสียในแต่ละเดือน และ ดอกเบี้ยรวมนั้นลดลงตามไปด้วย ง่ายๆเลยก็คือ ค่าผ่อนในแต่ละเดือนจะถูกนำไปหักล้างเงินต้นได้มากขึ้น เพราะดอกเบี้ยได้ถูกลงกว่าเดิมแล้วนั่นเองค่ะ

เพื่อนๆสามารถเข้าเข้าไปคำนวณดอกเบี้ยคร่าวๆได้ที่เว็ปไซต์ thaiinterest หรือ ddproperty ได้เลยนะคะ แต่น้อง Genie จะขอยกตัวอย่างเพื่อให้เพื่อนๆได้เห็นภาพที่ชัดเจนมากขึ้น ดังนี้ค่ะ

**ยกตัวอย่างเช่น**

นางสาวใจดียื่นขอสินเชื่อในการซื้อคอนโดได้วงเงินอยู่ที่ 3 ล้านบาท กับธนาคารแห่งหนึ่งเป็นเวลา 30 ปี หรือทั้งหมด 360 งวด โดยกำหนดผ่อนชำระอยู่ที่งวดละ 15,000บาท / MRR = 7% ธนาคารได้กำหนดดอกเบี้ย 3 ปีแรกอยู่ที่ 3.3% ปีที่ 4 เป็นต้นไป MRR-2.0%

“วิธีการคำนวณดอกเบี้ยคือ นำเงินต้น x อัตราดอกเบี้ย x จำนวนวันของเดือนนั้นๆ ➗ จำนวนวันของปี”

- ดอกเบี้ยในงวดแรกนั้นนางสาวใจดีจะต้องจ่าย (3,000,000 x 3.3% x 31) ➗ 365 = 8,408.22 บาท

- แต่นางสาวใจดีเลือกผ่อนชำระที่ 15,000 บาท เพราะฉะนั้นในงวดแรกนางสาวใจดีผ่อนเงินต้นที่ 15,000 – 8,408.22 = 6,591.78 บาท

- เท่ากับว่าตอนนี้เงินต้นของนางสาวใจดีเหลืออยู่ 3,000,000 – 6,591.78 = 2,993,408.22 บาท

- สรุปคือ หากนางสาวใจดีผ่อนคอนโดเดือนละ 15,000 บาท ในแต่ละเดือนนั้นเงินต้นจะถูกหักออกไปเดือนละ 6,591.78 โดยประมาณ

แต่หลังจากที่นางสาวใจดีผ่อนจบครบกำหนดสัญญา 3 ปี แล้วนั้น นางสาวใจจะมีทางเลือกได้ 2 ทางคือ

- ผ่อนต่ออยู่กับธนาคารเดิม และ เงื่อนไขเดิม

- รีไฟแนนซ์กับธนาคารใหม่ และ เงื่อนไขใหม่

หากนางสาวใจดีเลือกข้อที่ 1 ผ่อนต่ออยู่กับธนาคารเดิม และ เงื่อนไขเดิม ก็สามารถยกตัวอย่างได้ดังนี้ค่ะ

คำนวณหลังจากผ่อนไปแล้ว 36 งวด หรือ 3 ปี นางสาวใจดีทั้งผ่อนทั้งโปะจนเหลือเงินต้น 2,700,000 บาท และยังผ่อนอยู่กับธนาคารเดิม เงื่อนไขเดิม ซึ่งหากเข้าสู่ปีที่ 4 MRR-2.0% จะได้ดอกเบี้ยที่ 5%

- ดอกเบี้ยในงวดที่ 37 นั้นนางสาวใจดีต้องจ่าย (2,700,000 x 5% x 31) ➗ 365 = 11,465.75 บาท

- แต่นางสาวใจดียังผ่อนอยู่ที่เดือนละ 15,000 บาท หมายความว่านางสาวใจดีจะจ่ายเงินต้นได้เพียง 3,534.25 บาท

- เพราะฉะนั้นในเดือนต่อไปเงินต้นของนางสาวใจดีจะเหลือ 2,700,000 - 3,534.25 = 2,696,465.75 บาท

แต่หากนางสาวใจดีเลือกข้อที่ 2 รีไฟแนนซ์กับธนาคารใหม่ และ เงื่อนไขใหม่ สามารถยกตัวอย่างได้ดังนี้ค่ะ

หากนางสาวใจดีเลือกที่จะ “รีไฟแนนซ์” กับธนาคารแห่งใหม่ นางสาวใจจะได้โปรโมชั่นดอกเบี้ยที่ถูงลงอีกหนึ่งครั้ง เช่น ธนาคารใหม่ MRR 6.75% กำหนดดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.8% ปีต่อไป MRR – 0.25%

- นางสาวใจดีทำเรื่องรีไฟแนนซ์กับธนาคารใหม่วงเงิน 2,700,000 ดอกเบี้ยงวดแรกที่ต้องจ่ายเท่ากับ (2,700,000 x 3.8% x 31) / 365 = 8,713.97 บาท

- นางสาวใจดียังผ่อนอยู่ที่เดือนละ 15,000 บาท หมายความว่านางสาวใจดีจะจ่ายเงินต้นไป 6,286.03 บาท

- เพราะฉะนั้นในเดือนต่อไปเงินต้นของนางสาวใจดีจะเหลือ 2,700,000 – 6286.03 = 2,693,713.97 บาท

เป็นอย่างไรบ้างคะ ข้อดีของการรีไฟแนนซ์ เห็นข้อแตกต่างได้อย่างชัดเจนเลยเพราะว่าหากเราไม่รีไฟแนนซ์นั้น เราจะต้องเสียดอกเบี้ยที่แพงขึ้น และจะทำให้เราหมดหนี้ได้ช้าด้วยค่ะ แต่เมื่อมีข้อดีก็ต้องมีข้อเสียค่ะ ซึ่งข้อเสียนั้นก็มีดังนี้ค่ะ

ข้อเสียของการรีไฟแนนซ์

ก่อนที่เราจะตัดสินใจยื่นเรื่อง “รีไฟแนนซ์” ไปนะคะ น้อง Genie อยากให้ทุกคนคำนึงว่า ดอกเบี้ยที่เราจะได้รับนั้นคุ้มค่ากับการย้ายสัญญาใหม่หรือไม่ เพราะการรีไฟแนนซ์นั้น เปรียบเสมือนการซื้อบ้านใหม่เลยก็ว่าได้นะคะ เพราะไหนจะต้องเสียเวลาในการเตรียมสารใหม่ทั้งหมด ไหนจะต้องมีค่าใช้จ่ายต่างๆอีกเพียบ หากคำนวณค่าใช้จ่ายคร่าวๆแล้วดอกเบี้ยห่างกันแค่ 0.25% แต่ต้องเสียเวลากับเอกสารต่างๆนั้นอาจจะไม่คุ้มค่าก็ได้ค่ะ

เอกสารที่ต้องเตรียมก่อนยื่นเรื่อง “รีไฟแนนซ์”

อย่างที่กล่าวมาแล้วข้างต้นนะคะ “การรีไฟแนนซ์” ก็เปรียบเสมือนในการซื้อคอนโด หรือ ซื้อบ้านใหม่นั่นเอง เพราะฉะนั้นทางธนาคารจำเป็นที่จะต้องตรวจสอบตัวตนเราอีกครั้ง ว่ามีคุณสมบัติตรงจตามเงื่อนไขหรือไม่ โดยหลักๆแล้วเอกสารที่ต้องเตรียมแบ่งเป็น 3 ประเภทดังนี้ค่ะ

- เอกสารแสดงข้อมูลส่วนบุคคล

จะเป็นเอกสารเพื่อให้ทางธนาคารนั้นสามารถตรวจสอบและสามารถยืนยันตัวตนเราได้ว่าเป็นผู้กู้จริงๆ ไม่ใช่ผู้แอบอ้างนั่นเองค่ะ ประกอบไปด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สำเนาใบเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- สำเนาบัตรประชาชน และสำเนาทะเบียนบ้าน ของคู่สมรส (ถ้ามี)

- สำเนาทะเบียนสมรส (ถ้ามี) / หย่า (ถ้ามี)

- สำเนาใบมรณบัตร และทะเบียนสมรสของคู่สมรส (กรณีคู่สมรสเสียชีวิต)

**กรณีที่มีผู้กู้ร่วมด้วย ให้เตรียมเอกสารแสดงตัวแบบเดียวกันได้เลยค่ะ**

2. เอกสารแสดงรายได้

เอกสารประเภทนี้ทางธนาคารจะขอเพื่อพิจารณาความสามารถในการผ่อนชำระสินเชื่อ และประวัติการเดินบัญชีที่ผ่านมา ซึ่งแบ่งออกได้เป็น 2 ส่วนดังนี้

2.1.บุคคลที่มีรายได้ประจำ

2.1.1.สลิปเงินเดือน ย้อนหลัง 3 เดือน หรือหนังสือรับรองการทำงาน

2.1.2.สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน

2.1.3.หนังสือผ่านสิทธิสวัสดิการ (ถ้ามี)

2.1.4.สำเนารับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) (สำหรับบางธนาคารเท่านั้น)

2.2.กรณีบุคคลที่ประกอบธุรกิจส่วนตัว

2.2.1.สำเนาหนังสือรับรองการจดทะเบียน/ใบทะเบียนการค้า

2.2.2.สำเนาบัญชีรายชื่อผู้ถือหุ้นที่มีชื่อผู้กู้/ผู้กู้ร่วม

2.2.3.สำเนาบัญชีธนาคารย้อนหลัง 12 เดือน (ทั้งในนามบุคคล และกิจการ)

2.2.4.สำเนา ภ.พ. 30 (ถ้ามี) หรือ ภงด. 50/51 ย้อนหลัง 5 เดือน (ถ้ามี)

**กรณีที่มีผู้กู้ร่วมด้วย ให้เตรียมเอกสารแสดงรายได้แบบเดียวกันได้เลยค่ะ**

สำหรับการขอเอกสารแสดงรายได้นั้นบางธนาคารจะขอเอกสารไม่เหมือนกันนะคะ บางธนาคารจะขอสำเนาบัญชีย้อนหลังนานถึง 12 เดือนเลยก็มีค่ะ

3.เอกสารด้านหลักประกัน

ในส่วนนี้จะเป็นเอกสารที่ยืนยันความเป็นเจ้าของ ของหลักทรัพย์ที่จะนำมารีไฟแนนซ์นั่นเองค่ะ จะเป็นเอกสารจากทางธนาคารเดิม และ เป็นเอกสารจากกรมที่ดิน ประกอบไปด้วย

- สำเนาเอกสารแสดงกรรมสิทธิ์หลักประกัน (เช่น โฉนดที่ดิน หรือ หนังสือกรรมสิทธิ์ห้องชุด อช.2)

- สำเนาหนังสือสัญญาขายที่ดิน ทด.13 หรือ สัญญาให้ที่ดิน ทด.14 หรือ สัญญาซื้อขายห้องชุด

- สำเนาหนังสือสัญญาจำนองที่ดิน หรือ สำเนาสัญญาจำนองห้องชุด

- สำเนาสัญญาเงินกู้กับสถาบันการเงินเดิม

- สำเนาใบเสร็จผ่อนชำระค่างวดบ้าน หรือ ถ้าผ่อนชำระแบบตัดค่างวดอัตโนมัติ ให้ใช้ รายการเดินบัญชีย้อนหลัง 12 เดือน

จะเห็นได้ว่าการเตรียมเอกสารเพื่อขอรีไฟแนนซ์นั้นไม่แตกต่างจากการยื่นกู้เพื่อซื้อบ้านใหม่เท่าไหร่เลย ซึ่งรายการที่เอกสารด้านบนนั้นเป็นเพียงเอกสารเบื้องต้นเท่านั้น บางธนาคารนั้นอาจจะมีขอเอกสารเพิ่มเติมด้วยค่ะ

ค่าใช้จ่ายในการรีไฟแนนซ์

สำหรับหัวข้อถัดมานะคะ เราจะมาดูสิ่งที่เรียกว่าเป็นสิ่งที่สำคัญที่สุดเลยก็ว่าได้ นั่นคือ เรื่อง “ค่าใช้จ่าย” นั่นเองค่ะ ซึ่งก่อนที่เราจะตัดสินใจ “รีไฟแนนซ์” นั้น เราต้องรู้ก่อนว่าค่าใช้จ่ายนั้นต้องคำนวณอย่างไร ต้องเสียค่าอะไรบ้าง ซึ่งวันนี้น้อง Genie ก็ได้รวบรวมมาให้เพื่อนๆได้ลองคำนวณดูค่ะ ทั้งนี้เราสามารถแบ่งค่าใช้จ่ายหลักๆได้ 2 ส่วน ดังนี้ค่ะ

2.ค่าใช้จ่ายที่เกิดขึ้นกับธนาคาร

- ค่าประเมินหลักทรัพย์

ในส่วนนี้นั้นจะขึ้นอยู่กับพื้นที่บริการ และ ที่ตั้งของหลักประกันค่ะ แต่ส่วนมากจะอยู่ที่ 2,000 – 3,000 บาท แต่ละธนาคารก็จะมีราคาที่แตกต่างกันออกไป ซึ่งค่าใช้จ่ายตรงนี้เป็นการส่งคนเพื่อออกไปประเมินราคาบ้านและที่ดินว่าปัจจุบันราคาเท่าไหร่เพื่อที่ธนาคารจะได้ประเมินวงเงินกู้ตามราคาหลักทรัพย์นั่นเองค่ะ

- ค่าประกัน MRTA (ประกันชีวิตคุ้มครองสินเชื่อบ้าน)

ต้องบอกก่อนนะว่าค่าใช้จ่ายในส่วนนี้จะทำประกัน หรือไม่ทำประกันก็ได้ค่ะ ซึ่งหลายท่านอาจจะยังมีประกันนี้จากธนาคารเดิม ก็สามารถแจ้งย้ายสิทธิ์มาธนาคารใหม่ได้เช่นเดียวกันค่ะ หรือเราสามารถที่จะเลือกซื้อประกันนี้กับเจ้าอื่นก็ได้เช่นเดียวกันค่า

- ค่าธรรมเนียมอื่นๆ

สำหรับค่าใช้จ่ายในส่วนนี้ขึ้นอยู่กับทางธนาคารค่ะ อาจจะมี หรือ ไม่มีก็ได้ค่ะ

2.ค่าใช้จ่ายที่เป็นไปตามกฎหมายกำหนด

- ค่าจดจำนอง

ในส่วนของค่าจดจำนองนั้นเราจะต้องเตรียมเงินเพื่อจ่ายให้กับ กรมที่ดิน 1% ของเงินต้นที่เหลือจากธนาคารเดิม ในบางธนาคารจะจัดเป็นโปรโมชั่น “ฟรีค่าจดจำนอง” (แต่เราต้องออกเงินก้อนนั้นก่อน และทางธนาคารจะคืนส่วนนั้นภาย 30 - 45 วัน โดยประมาณ) ยกตัวอย่างเช่น

**เงินต้นที่ยกมาจากธนาคารเดิมอยู่ที่ 2,000,000 บาท เราต้องจ่ายค่าจดจำนอง 2,000,000 x 1% = 20,000 บาทนั่นเองค่ะ**

- ค่าอากรแสตมป์

ในส่วนนี้คิดเป็น 0.05% ของวงเงิน สามารถคำนวณได้ง่ายๆคือ ล้านละ 500 บาท แต่ไม่เกิน 10,000 บาทนั่นเองค่ะ

- ค่าประกันอัคคีภัย

ในส่วนนี้จะเป็นประกันบังคับที่ต้องทำอยู่แล้วค่ะ ไม่ว่าจะกู้กับธนาคารเดิม หรือธนาคารใหม่ก็จะเสียค่าประกันอัคคีภัย (ตามกฎหมายแล้วผู้กู้ซื้อคอนโดจะต้องทำประกันอัคคีภัยตลอดอายุสัญญาผ่อน) ซึ้งค่าใช้จ่ายนั้นขึ้นอยู่กับกรมธรรม์ น้อง Genie น้องจีนี่แนะนำให้เลือกความคุ้มครองไม่ต่ำกว่า 70% ค่ะ

โอ้โห นอกจากจะต้องเตรียมเอกสารที่เยอะแยะแล้วก็ต้องมาคำนวณค่าใช้จ่ายในการ “รีไฟแนนซ์” อีกนะคะ ซึ่งตรงนี้น้อง Genie อยากจะแนะนำให้เพื่อนๆคำนวณค่าใช้จ่ายอย่างละเอียดเลยนะคะ ไม่ว่าจะเป็นแนวโน้มของอัตราดอกเบี้ยในอนาคต เพราะว่า MRR จะเป็นตัวเลขที่มีการเคลี่อนไหว ปรับขึ้น - ลง ตลอดเวลาตามนโยบายดอกเบี้ยนั่นเองค่ะ

หากเพื่อนๆคำนวณกันมาอย่างถี่ถ้วนแล้วนั้น เรามาดูกันดีกว่าค่ะว่าขั้นตอนในการยื่นเรื่อง ขอรีไฟแนนซ์นั้นมีอะไรบ้างงง

ขั้นตอนในการยื่นเรื่อง “ขอรีไฟแนนซ์”

สำหรับขั้นตอนในการขอยื่นเรื่อง “ขอรีไฟแนนซ์” นะคะสามารถแบ่งออกได้ดังนี้ค่ะ

1.ตรวจสอบสัญญากู้เดิม

ก่อนที่ทุกคนจะทำการรีไฟแนนซ์คอนโดนั้น ทุกคนจำเป็นจะต้องตรวจสอบสัญญากู้ฉบับเดิมให้เรียบร้อยก่อน เพื่อที่จะได้ทราบว่าสัญญาเดิมนั้นถึงระยะเวลาที่สามารถรีไฟแนนซ์ได้หรือยัง ซึ่งโดยทั่วไปแล้วทางธนาคารจะกำหนดไว้ที่ระยะเวลา 3 – 5 ปีค่ะ

โดยการยื่นเรื่อง ขอรีไฟแนนซ์นั้นควรทำอย่างน้อย 1 – 2 เดือนก่อนที่จะครบระยะเวลาผ่อน 3 ปี เนื่องจากกระบวนการต่างๆที่ทางธนาคารจะต้องตรวจสอบนั้น ไม่ว่าจะเป็นการพิจารณา ประเมินราคา และทำเรื่องอนุมัติสินเชื่อซึ่งอาจจะใช้เวลานานพอสมควรเลยค่ะ

2.เลือกธนาคารที่คิดว่าใช่ในการรีไฟแนนซ์

อย่างที่กล่าวไปแล้วข้างต้นนะคะ ในการเลือกธนาคารแห่งใหม่นั้น เราจำเป็นที่จะต้องศึกษาดอกเบี้ยและเปรียบเทียบแต่ละโปรโมชันดีๆ เพื่อที่จะให้ได้ความคุ้มค่าที่สุด เพราะว่าโปรโมชั่นของแต่ละธนาคารนั้นจะยั่วยวนให้เราอยากเข้าไปใช้บริการนั่นเองค่ะ

3.เตรียมเอกสาร

ในขั้นตอนนี้นะคะให้ทุกคนเตรียมเอกสารส่วนบุคคล เอกสารทางการเงิน และเอกสารที่จะนำมาใช้เพื่อเป็นหลักประกัน (นั่นก็คือบ้านที่เพื่อนๆจะนำมารีไฟแนนซ์นั่นเองค่ะ *เพื่อนๆสามารถย้อนไปอ่านอย่างละเอียดจากด้านบนนะคะ*

4.ค่าใช้จ่ายในการรีไฟแนนซ์

แม้การรีไฟแนนซ์จะช่วยเพื่อให้ประหยัดดอกเบี้ยไปได้มากโข แต่เพื่อนๆอย่าลืมที่จะต้องคำนึงถึงค่าธรรมเนียมที่จะตามมาด้วยนะคะ ซึ่งค่าใช้จ่ายจะประกอบไปด้วย

- ค่าประเมินราคา (บางธนาคารจะจัดโปรโมชั่น ฟรีค่าประเมินด้วยค่ะ)

- ค่าจดจำนอง 1% ของวงเงินกู้ (บางธนาคารจะจัดโปรโมชั่น ฟรีค่าจดจำนองด้วยค่ะ)

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้

- ค่าธรรมเนียมอื่นๆของธนาคาร เช่น ค่าธรรมเนียมสินเชื่อ เป็นต้น

- ค่าประกันอัคคีภัย ซึ่งในส่วนนี้หากเราไม่ทำเรื่อง “รีไฟแนนซ์” ก็จำเป็นต้องเสียค่าใช้จ่ายตรงนี้ทุกๆ 1 – 3 ปีตามกฎหมายอยู่แล้วค่ะ.

5.ยื่นขออนุมัติรีไฟแนนซ์กับธนาคารใหม่

เมื่อเตรียมทั้งเอกสารและค่าใช้จ่ายไว้เรียบร้อยแล้วนั้น เราสามารถส่งเอกสารไปที่ธนาคารใหม่ได้เลยค่ะ ซึ่งหากเอกสารครบ และ ผ่านแล้วนั้น ทางธนาคารจะส่งคนมาประเมินราคาของหลักประกัน และจะใช้เวลาพิจารณาประมาณ 2 – 4 สัปดาห์ค่ะ

6.สอบถามยอดหนี้คงค้าง และ นัดวันไถ่ถอนจากธนาคารเก่า

เมื่อได้รับผลอนุมัติจากธนาคารใหม่เรียบร้อยแล้ว ทางธนาคารจะให้เราดำเนินการสอบถามยอดหนี้คงค้าง และ นัดวันไถ่ถอนจากธนาคารเก่า เพื่อที่ทั้ง 2 ธนาคารนั้นจะสามารถโอนเพื่อปิดหนี้ให้กันได้อย่างถูกต้อง

7.ทำสัญญา และ จดจำนองที่ดิน

เมื่อทั้ง 2 ธนาคารเคลียร์ยอดหนี้ชำระเรียบร้อยแล้ว เราต้องไปเซ็นสัญญา พร้อมกับทำสัญญาจำนองที่กรมที่ดิน และเพื่อความสะดวกของทั้ง 2 ฝ่าย ขั้นตอนนี้สามารถทำได้ภายในวันเดียวกันเลยค่ะ

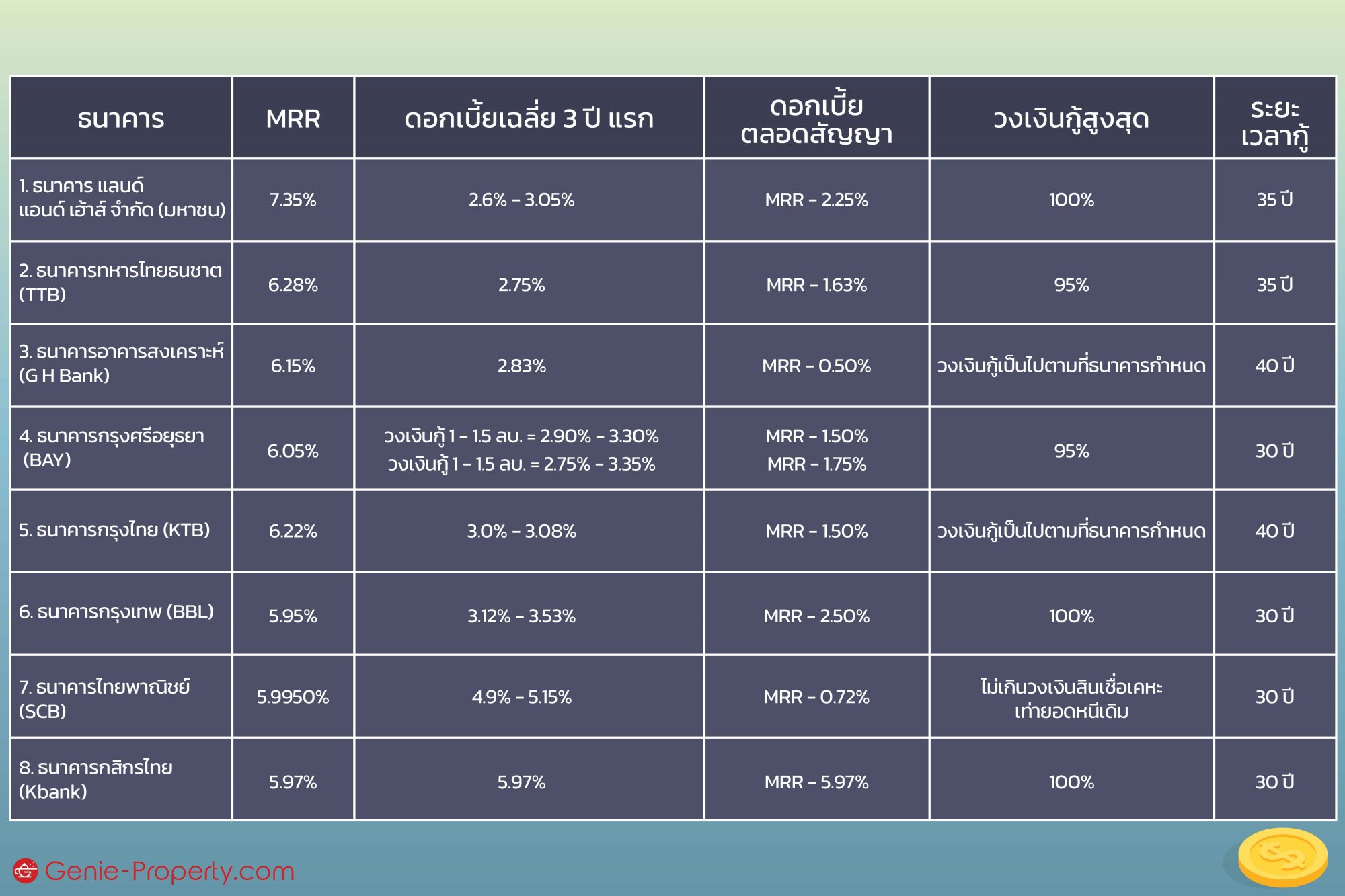

ตารางอัปเดตดอกเบี้ยรีไฟแนนซ์แต่ละธนาคาร ประจำเดือน มีนาคม 2565

เป็นอย่างไรกันบ้างคะ กับขั้นตอนในการยื่น “ขอรีไฟแนนซ์คอนโด - บ้าน” ที่นำมาฝากกันในวันนี้ส่วนตัวน้อง Genie มองว่าในการรีไฟแนนซ์นั้นเราควรทำทุกๆ 3 ปีเพื่อเป็นการลดภาระค่าใช้จ่ายของเรา แต่อย่างที่บอกค่ะว่า เราจำเป็นที่จะต้องคำนวณเรื่องค่าใช้จ่ายให้ดีเลย เพราะไม่เช่นนั้นหากเราทำการรีไฟแนนซ์ไปแล้ว แต่ผลสุดท้ายประหยัดดอกเบี้ยไปแค่ไม่กี่พันบาท แถมยังต้องมานั่งเสียค่าธรรมเนียมในการยื่นเรื่องใหม่แบบนี้ไม่คุ้มกันนะคะ

และห้ามลืมนะคะว่าข้อเสนออัตราดอกเบี้ย MRR นั้นเป็นแบบลอยตัวมีโอกาสที่จะปรับขึ้น - ลงอยู่ตลอดเวลาตามสภาพเศฐษกิจ ยังไงอยากให้เตรียมตัวเตรียมใจในการรับมือข้อนี้ด้วยนะคะ น้อง Genie หวังว่าบทความนี้จะเป็นบทความที่สามารถบอกให้ทุกคนเข้าใจในเรื่องการรีไฟแนนซ์ไม่มากก็น้อยนะคะ

เพื่อนๆทุกท่านสามารถติดตามผลงานบทความ และ คอนเท้นต์ ที่เกี่ยวกับไลฟ์สไตล์ และ อสังหาริมทรัพย์ ของน้อง Genie และเพื่อนๆนักเขียนของเราได้ทาง

Facebook : Genie-Property.com

Website : Genie-Property.com

ขอบคุณข้อมูลจาก